AI 마진 논쟁

소비자가 200을 쓰면, LLM회사가 500, 클라우드회사가 1000, 엔비디아가 10000달러를 번다는 먹이사슬 분석 결과

Answering the Gross Margin Debate

Defining gross margins, when they matter, and if AI has a gross margin problem

최근 VC들 사이에서 AI 기업들의 낮거나 심지어 마이너스인 총마진에 대해 논쟁이 뜨겁습니다.

“만약 1달러짜리 제품을 0.90달러에 팔고 있다면, 매출은 빠르게 늘겠지만 과연 의미 있는 이익을 낼 수 있느냐?”는 문제입니다.

기업이 이런 “적자 보조금형 제품”을 통해 수요를 크게 창출할 수는 있지만, 장기적으로 보조금이 끊기면 지속 가능한 성장과 수익성을 만들 수 있는지가 핵심이다.

이를 정당화하려면 최소 두 가지 중 하나가 충족돼야 한다:

- 고객 LTV(생애 가치)가 높아야 한다 → 높은 유지율, 가격 인상/업셀링 가능성.

- 매출원가(COGS)가 빠르게 하락해야 한다 → 시간이 지나면 총마진이 자연히 개선.

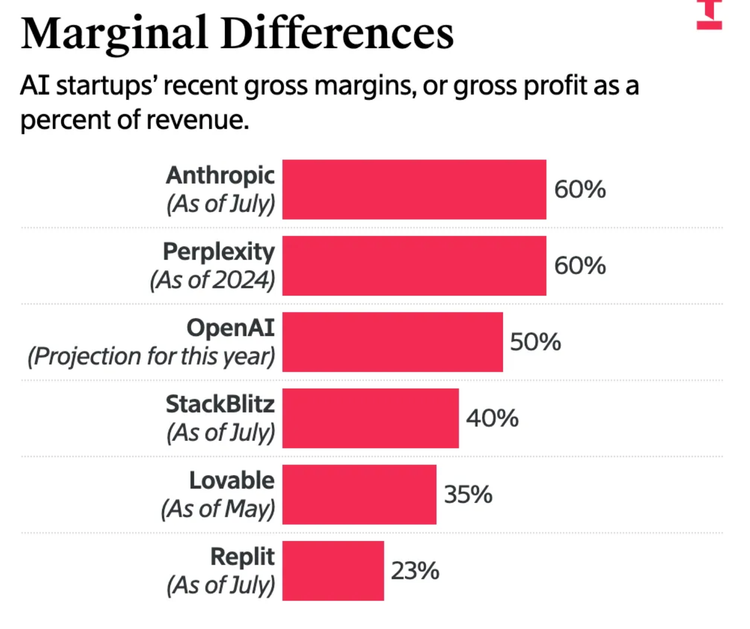

AI 기업의 총마진 현실

- 전통 SaaS 총마진: 평균 75% 이상

- AI 제품: COGS가 50%에 달해 총마진은 50% 수준 → SaaS 대비 25%p 낮음

Bessemer는 AI 기업을 두 부류로 나눈다:

- Supernovas: 폭발적 성장, 그러나 낮거나 음수 총마진

- Shooting Stars: 성장률은 보통이지만 총마진 60%대

Bessemer는 Shooting Stars를 선호하지만, a16z는 Supernovas 옹호론을 편다.